Ilichukua takriban miaka 50 kwa teknolojia ya maonyesho ya kawaida kubadilika kutoka mirija ya picha hadi paneli za LCD.Kupitia uingizwaji wa teknolojia ya onyesho la mwisho, nguvu kuu ya teknolojia inayoibuka ni kuongezeka kwa mahitaji ya watumiaji, wakati msingi wa teknolojia inayoibuka ya kufanya biashara bado ni bei.

Tunaamini kwamba kwa usaidizi wa mwangaza mdogo wa LED na teknolojia zingine, paneli za LCD zitaweza kukidhi mahitaji mapya ya watumiaji ya ubora wa juu na onyesho la skrini kubwa.Kwa kuzingatia kwamba mavuno ya teknolojia inayojitokeza, gharama na matatizo mengine ni vigumu kutatua kwa muda mfupi, jopo la LCD linatarajiwa kuwa teknolojia kuu katika uwanja wa maonyesho katika miaka 5 hadi 10 ijayo.

Changamoto: Maendeleo ya teknolojia inayoibuka na vikwazo

Themahitaji ya tasnia ya maonyesho ni ya kubebeka, rahisi, saizi kubwa na ufafanuzi wa juu.Kwa sasa, teknolojia inayoibukia iliyochunguzwa na watengenezaji wakuu hasa inajumuisha OLED, onyesho la moja kwa moja la Micro-LED na teknolojia zingine.

Ingawa Micro-LED ina utendakazi wa hali ya juu, bado inachukua muda kuuzwa.Micro-led ni sehemu kuu ya utafiti katika tasnia ya onyesho na mojawapo ya teknolojia inayoonyesha matumaini zaidi katika siku zijazo.Hata hivyo, kuna matatizo ya kiufundi kama vile uhamisho wa wingi, majaribio ya kifurushi, rangi kamili, usawa, nk, ambayo bado yako katika hatua ya utafiti na maendeleo na bado ni miaka kadhaa mbali na uzalishaji wa wingi wa kibiashara.

Teknolojia ya OLED inauzwa hatua kwa hatua na kutumika katika maeneo ya ukubwa mdogo kama vile saa na simu za rununu n.k...OLED, pia inajulikana kama diode ya kikaboni inayotoa mwanga (OLED), ina sifa ya matumizi ya chini ya nishati, utofautishaji wa juu, kunyumbulika na mchakato rahisi kupitia. picha ya kujiangazia.Kwa sasa, maonyesho ya OLED ni skrini zinazoweza kukunjwa zinazowakilishwa na AMOLED ya matrix inayotumia simu mahiri.

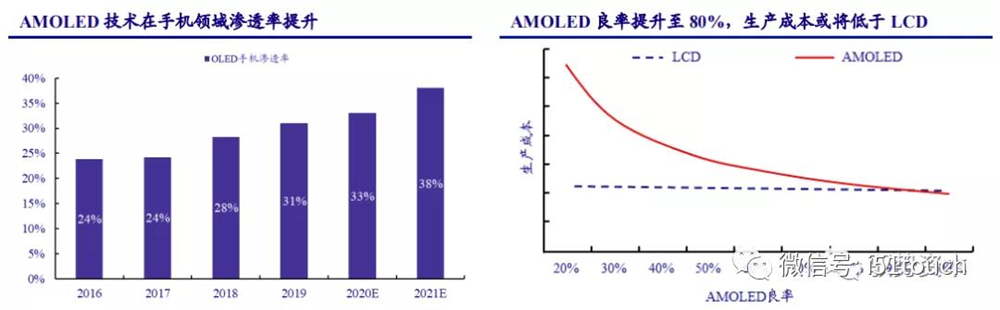

Bado kuna pengo la bei kati ya paneli za simu za AMOLED na LCD kutokana na kushuka kwa thamani, gharama za kazi na gharama nyinginezo.Gharama ya AMOLED inaweza kuwa chini kuliko ile ya LEDS, na mavuno ya zaidi ya asilimia 80, kulingana na Utafiti wa Ujasusi.Kadiri mavuno yanavyoboreka, Trendforce inatarajia upenyezaji wa simu za mkononi za AMOLED kuongezeka kutoka 31% mwaka wa 2019 hadi 38% mwaka wa 2021, huku kupenya kwa simu za mkononi za AMOLED kukitarajiwa kuzidi 50% mwaka wa 2025.

Ilichukua takriban miaka 50 kwa teknolojia ya maonyesho ya kawaida kubadilika kutoka mirija ya picha hadi paneli za LCD.Kupitia uingizwaji wa teknolojia ya onyesho la mwisho, nguvu kuu ya teknolojia inayoibuka ni kuongezeka kwa mahitaji ya watumiaji, wakati msingi wa teknolojia inayoibuka ya kufanya biashara bado ni bei.

Tunaamini kwamba kwa usaidizi wa mwangaza mdogo wa LED na teknolojia zingine, paneli za LCD zitaweza kukidhi mahitaji mapya ya watumiaji ya ubora wa juu na onyesho la skrini kubwa.Kwa kuzingatia kwamba mavuno ya teknolojia inayojitokeza, gharama na matatizo mengine ni vigumu kutatua kwa muda mfupi, jopo la LCD linatarajiwa kuwa teknolojia kuu katika uwanja wa maonyesho katika miaka 5 hadi 10 ijayo.

Changamoto: Maendeleo ya teknolojia inayoibuka na vikwazo

Themahitaji ya tasnia ya maonyesho ni ya kubebeka, rahisi, saizi kubwa na ufafanuzi wa juu.Kwa sasa, teknolojia inayoibukia iliyochunguzwa na watengenezaji wakuu hasa inajumuisha OLED, onyesho la moja kwa moja la Micro-LED na teknolojia zingine.

Ingawa Micro-LED ina utendakazi wa hali ya juu, bado inachukua muda kuuzwa.Micro-led ni sehemu kuu ya utafiti katika tasnia ya onyesho na mojawapo ya teknolojia inayoonyesha matumaini zaidi katika siku zijazo.Hata hivyo, kuna matatizo ya kiufundi kama vile uhamisho wa wingi, majaribio ya kifurushi, rangi kamili, usawa, nk, ambayo bado yako katika hatua ya utafiti na maendeleo na bado ni miaka kadhaa mbali na uzalishaji wa wingi wa kibiashara.

Teknolojia ya OLED inauzwa hatua kwa hatua na kutumika katika maeneo ya ukubwa mdogo kama vile saa na simu za rununu n.k...OLED, pia inajulikana kama diode ya kikaboni inayotoa mwanga (OLED), ina sifa ya matumizi ya chini ya nishati, utofautishaji wa juu, kunyumbulika na mchakato rahisi kupitia. picha ya kujiangazia.Kwa sasa, maonyesho ya OLED ni skrini zinazoweza kukunjwa zinazowakilishwa na AMOLED ya matrix inayotumia simu mahiri.

Bado kuna pengo la bei kati ya paneli za simu za AMOLED na LCD kutokana na kushuka kwa thamani, gharama za kazi na gharama nyinginezo.Gharama ya AMOLED inaweza kuwa chini kuliko ile ya LEDS, na mavuno ya zaidi ya asilimia 80, kulingana na Utafiti wa Ujasusi.Kadiri mavuno yanavyoboreka, Trendforce inatarajia upenyezaji wa simu za mkononi za AMOLED kuongezeka kutoka 31% mwaka wa 2019 hadi 38% mwaka wa 2021, huku kupenya kwa simu za mkononi za AMOLED kukitarajiwa kuzidi 50% mwaka wa 2025.

Cha tatuly, OLED haina faida ya ushindani wa gharama ikilinganishwa na LCD. Kulingana na IHS Smarkit, soko la sasa linatawaliwa na saizi za paneli za kawaida za inchi 49-60.Kwa mfano, inchi 55 ULTRA-ufafanuzi wa juu wa OLED, gharama ya utengenezaji wa paneli za OLED zenye mavuno ya 60% tu ni takriban mara 2.5 ya TFT-LCD ya ukubwa sawa.Kwa muda mfupi, kutokana na vikwazo vya juu vya kiufundi vya hatua mbili muhimu za utakaso wa usablimishaji na kunereka kwa utupu, OLED haiwezi kuboresha haraka mavuno ya bidhaa nzuri.

Kwa paneli za ukubwa wa OLED, gharama ya utengenezaji bado ni takriban mara 1.8 ya TFT-LCD ya ukubwa sawa, hata kama mavuno yanafikia 90% au zaidi.Kwa kuzingatia kwamba kushuka kwa thamani pia ni sababu muhimu ya gharama, baada ya kushuka kwa thamani ya kiwanda cha OLED, pengo la gharama ya kiwango cha 60% cha mavuno bado litakuwa mara 1.7, na itapungua hadi mara 1.3 wakati kiwango cha mavuno ni 90%.

Licha ya mwelekeo wa upanuzi wa uwezo na faida za utendaji wa OLED katika sehemu ya skrini ndogo na ya kati, OLED bado ina vikwazo vya teknolojia na uwezo katika miaka 3-5 katika sehemu ya ukubwa mkubwa, ikilinganishwa na TFT-LCD.Usafirishaji wa pamoja wa baadaye wa Samsung na LGD, ambao umewekeza sana katika teknolojia, hautazidi 10% ya mahitaji ya paneli za TV za kimataifa, ambayo bado iko nyuma ya usafirishaji wa TFT-LCD.

Fursa mpya: Teknolojia ndogo ya taa ya nyuma ya LED huleta fursa za ukuaji kwa LCD

Teknolojia ya LCD ina faida dhahiri juu ya teknolojia ya OLED katika suala la gharama na maisha marefu.Ina tofauti ndogo katika rangi ya gamut, azimio na matumizi ya nguvu, na ni duni kwa kulinganisha na ukungu wa picha ya mwendo.Ingawa OLED ina ubora bora wa picha, teknolojia yake ya kujiangaza inayong'aa inatambulika kama mwelekeo mpya wa maendeleo ya tasnia ya maonyesho katika siku zijazo.Wakati uthabiti wa nyenzo na teknolojia ya ujumuishaji ya OLED bado inahitaji kuboreshwa.Ikilinganishwa na LCD ya taa ya jadi ambayo imetengenezwa na kukomaa, gharama bado ina nafasi ya kupunguzwa zaidi.

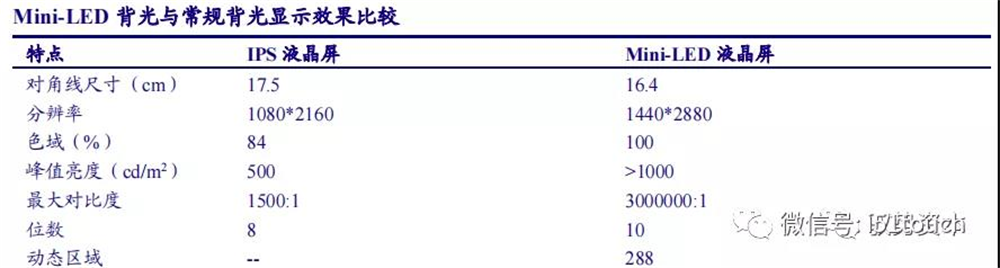

Kuonekana kwa mini-LED imebadilisha hali ya passiv ya LCD.Ongezeko la teknolojia ya taa ya nyuma ya mini-LED huboresha sana utendakazi wa LCD, na hushindana moja kwa moja na OLED katika vipengele vyote vya utendakazi wa onyesho lisilonyumbulika.Kwa kuwa Mini - LED ina teknolojia ya ndani ya kufifisha, utofautishaji unaobadilika wa hali ya juu na onyesho pana la gamut la rangi linaweza kutambulika kupitia ufifishaji unaobadilika wa picha nzima.Kupitia muundo maalum wa encapsulation na ufundi, pembe ya mwanga inaweza kuongezeka na athari ya halo inaweza kupunguzwa, ili kufanya muundo wa karibu wa OD wa sifuri ufikiwe kwenye terminal na athari sare ya kujichanganya na kutambua wepesi wa mashine nzima na kufikia sawa. athari kama onyesho la OLED.

Kama teknolojia ya taa ya nyuma ya LCD, Mini-LED inatoa faida kadhaa: utofautishaji wa juu wa nguvu, anuwai ya juu inayobadilika, idadi ya maeneo yenye mwangaza hutegemea saizi ya skrini ya LCD, umbali wa kuwasha/kuzima na azimio.

Kulingana na LEDinside, ikiwa LCD itashindana moja kwa moja na OLED, mzunguko wa maisha ya bidhaa utakuwa miaka mitano hadi 10, na ikiwa mini-LED itaongezwa ili kuboresha utendaji wa LCD, mzunguko wa maisha ya bidhaa utaongezeka kwa 1.5 hadi mara mbili.

Tunaamini kuwa mchanganyiko wa Mini-LED na LCD unaweza kupanua mzunguko wa maisha wa bidhaa zilizopo za LCD na kuimarisha uwezo tofauti wa kujadiliana wa watengenezaji wa paneli.Inatarajiwa kwamba skrini ndogo za LCD zenye mwangaza wa nyuma zitatumika sana katika daftari la hali ya juu, onyesho la michezo ya kielektroniki na bidhaa za TV za ukubwa mkubwa kuanzia 2021.

Jopo la LCD ni teknolojia ya kawaida - kubwa na ya mtaji - sekta kubwa. Kwa sababu ya kutolingana kwa ugavi na mahitaji kunakosababishwa na muda wa miaka 2 wa ujenzi wa laini mpya ya uzalishaji na kipindi cha mwaka 1 cha kupanda kwa uwezo, tasnia inaonyesha ukadiriaji wa nguvu.Tunadhani, kadri tasnia inavyokua, uwezo mpya wa mtengenezaji utapungua kwa kiasi kikubwa.Kutokana na hali hiyo upande wa mahitaji unaokua kwa utulivu na ugavi kwa uwezo wa kutosha, muundo wa ugavi na mahitaji ya sekta hiyo unaboreshwa, mara kwa mara utapungua kwa kiasi kikubwa, bei za paneli zitabaki katika anuwai zinazokubalika, na faida ya waunda paneli za LCD ingekuwa. kuongezeka sana.

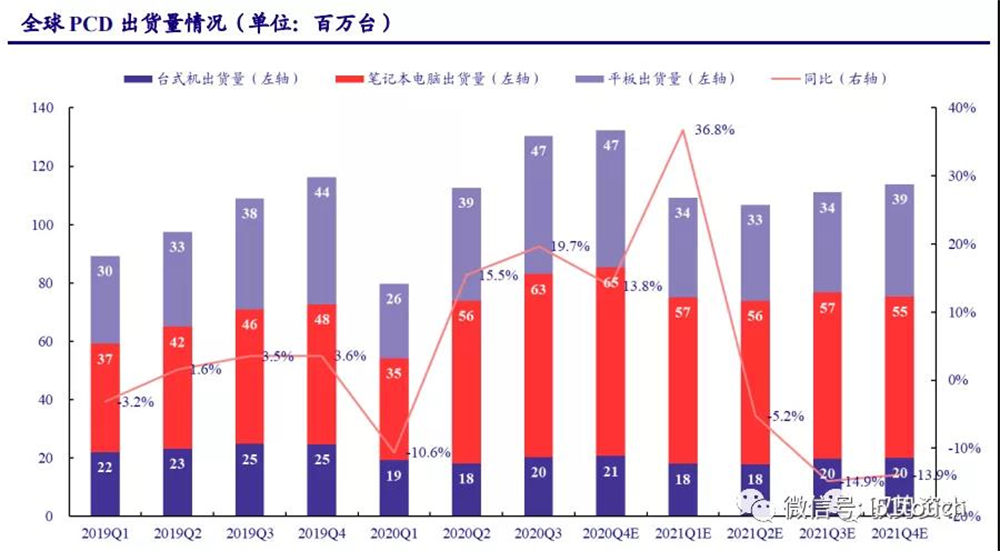

PCD inahitajika sana chini ya uchumi wa nyumba,so bidhaa mpya kuleta LCD nafasi mpya.Katika IT, mahitaji ya laptops ya ukubwa wa kati ni nguvu chini ya "uchumi wa nyumbani".Ingawa ugonjwa mpya wa coronavirus (COVID-19) ulikandamiza mahitaji ya watumiaji katika robo ya kwanza ya 2020, mahitaji ya watumiaji kuchukua darasa na kufanya kazi nyumbani yaliongezeka wakati wa janga hilo.Tangu robo ya pili ya 2020, usafirishaji wa PCD umeongezeka kwa kasi: kulingana na takwimu za IDC, usafirishaji wa PCD wa kimataifa ulifikia vitengo milioni 130 katika Q3 2020 na ukuaji wa mwaka hadi mwaka wa 19.7%, ukifikia kiwango cha miaka 10.

Miongoni mwao, daftari na kompyuta za mkononi ni pointi muhimu za ukuaji katika soko la PCD, na usafirishaji wa kimataifa wa vitengo milioni 0.63/47 katika Q3 2020 mtawalia, hadi 36% na 25% mwaka hadi mwaka mtawalia.Kujirudia kwa COVID-19 na sera za kichocheo cha matumizi ya nchi mbalimbali zinatarajiwa kuchochea zaidi mahitaji ya soko.Usafirishaji wa kompyuta ulimwenguni unatarajiwa kukua kwa 14% mwaka hadi mwaka katika 2020 Q4, na usafirishaji wa jumla wa vitengo milioni 455 mnamo 2020, hadi 10.47% mwaka hadi mwaka.IDC inatabiri kwamba usafirishaji wa kompyuta wa kimataifa utarudi polepole hadi vitengo milioni 441 kuanzia 2021 wakati janga linaanza kupungua.

Tulikokotoa kulingana na hali ambapo janga la COVID-19 lilipungua hatua kwa hatua katika 2021. Mnamo 2021, usafirishaji wa LCD unatarajiwa kurudi hadi vitengo milioni 1.14 kwa LCD, vitengo milioni 2.47 vya daftari na vitengo milioni 94 vya kompyuta za mkononi.Ukuaji wa usafirishaji wa LCD unatarajiwa kurejesha hadi karibu 1% mnamo 2022-2023.Usafirishaji wa daftari unaweza kurudi polepole hadi wastani wa muda mrefu kutoka viwango vya juu.Ukuaji wa usafirishaji wa TABLET LCD unatarajiwa kusalia kuwa 1.5%, kwa kuzingatia ongezeko la mahitaji ya kompyuta ya mkononi kutoka kwa teknolojia zinazoibuka kama vile mwangaza mdogo wa LED.

Kulingana na ripoti za Strategy Analytics na NPD Display Research, kulingana na ukubwa wa wastani wa vichunguzi vya LCD, daftari na kompyuta kibao huongezeka kwa inchi 0.33, inchi 0.06 na inchi 0.09 kila mwaka mtawalia, na uwiano wa skrini ni 4:3, usafirishaji wa kimataifa. eneo la paneli za IT LCD linatarajiwa kufikia mita za mraba milioni 29 ifikapo 2023, na kasi ya ukuaji wa 1.02% kutoka 2020 hadi 2023.

Hata kama mpango wa uondoaji wa uwezo wa ng'ambo utapanuliwa kwa muda usiojulikana, uwezo wake uliopo unachukua takriban 2.23%, na usambazaji na mahitaji ya tasnia itasalia chini ya mstari wa usawa.

Bei: kudhoofika kwa mzunguko, inatarajiwa kutulia katika anuwai inayofaa

Dumisha mzunguko wa hesabuschini,nabei kubwa za paneli zinaendelea kuchukua. Mapema 2020, kwa sababu ya athari za janga la COVID-19, mahitaji ya TV ya kimataifa yalipungua, ambayo yaliathiri mantiki ya ukuaji wa soko iliyotarajiwa hapo awali, na mahitaji ya jopo yakapungua.Katika nusu ya pili ya mwaka, hesabu ya jopo imepunguzwa kwa ufanisi, na mzunguko wa hesabu unabaki katika kiwango cha chini cha karibu wiki moja.Mahitaji ya paneli za ukubwa mkubwa yamechukua hatua kwa hatua, lakini ugavi wa uwezo wa jopo umepungua, hivyo bei imeendelea kuongezeka.

Bei za paneli za ukubwa wa wastani zitapanda. Mnamo 2019, mahitaji ya PCD yalipungua kutoka juu, na kusababisha kushuka kwa bei za paneli za ukubwa wa kati.Bei za paneli za daftari zimekuwa zikipanda tangu Februari kwa sababu ya kuongezeka kwa mahitaji ya kompyuta ndogo katika 2020. Na bei inaendelea kupanda mwaka wa 2021 kwa kuongezeka kwa asilimia. Kulingana na takwimu za data ya Wind, Januari 2021, bei za paneli za daftari za inchi 14.0 ziliongezeka kwa 4.7%. mwezi kwa mwezi.Kwa maoni yetu, hitaji la Kompyuta kwenye daftari litaendelea kuwa kubwa mwaka wa 2021, na bado kuna nafasi kwa bei za paneli za daftari kupanda.

Tunaamini asili ya mzunguko wa bei za paneli itapungua polepole kadiri ugavi na mahitaji ya tasnia inavyoboreka.Hasa, mahitaji ya vituo vya simu ya mkononi yanapoongezeka, bei ndogo za paneli zinatarajiwa kuendelea kukarabatiwa.Mnamo 2021, mahitaji ya daftari yataendelea kuwa juu, kwa hivyo bei za paneli za ukubwa wa kati zinatarajiwa kuendelea kupanda.Kwa sababu ya uondoaji unaoendelea wa uwezo wa uzalishaji wa paneli za ng'ambo na urejeshaji wa mahitaji ya TV, Inatarajiwa kwamba mwelekeo unaoongezeka wa bei za paneli za ukubwa mkubwa unatarajiwa kudumu hadi 2021H1.Na ongezeko la bei ya jopo linatarajiwa kuboresha kwa kiasi kikubwa faida ya wazalishaji wa paneli.

Muda wa kutuma: Dec-25-2021